Declaraciones del Comité Ejecutivo y Central del PCPE

- Declaración urgente del Comité Ejecutivo 24-07-2024

- Gobierno del PSOE y Sumar: ¡farsantes al servicios del capital! 20-07-2024

- Convocado el XII congreso del PCPE para el 25-27 de abril de 2025 16-07-2024

- Resolución general de XVIII pleno del Comité Central del PCPE 05-07-2024

- Otro golpe de estado del imperialismo en Bolivia. Los milicos a lo suyo, violencia y represión. 27-06-2024

DESTACADO

Cuba, revolución todos los días

La UE y la OTAN en el camino de retomar el servicio militar obligatorio, para llevarnos a la guerra a morir por los intereses del capital

Gobierno del PSOE y Sumar: ¡farsantes al servicios del capital!

Estudio sobre el REF: los privilegios de la clase capitalista en Canarias

El R.E.F. (Régimen Económico y Fiscal) ha sido una estafa para consagrar los privilegios fiscales de la clase capitalista en Canarias, y prueba de ello es la intención de invertir parte de la RIC en el extranjero, dinero que no fue declarado a cambio del compromiso de invertirlo en Canarias.

Todos los argumentos esgrimidos para justificar el REF han resultado falsos: en lugar de crear empleo la tasa de paro superó el 33 %, en lugar de reducir la pobreza, un 40 % de los hogares vive bajo el umbral de la pobreza, en lugar de diversificar la economía canaria desarticuló aún más el sector primario y desencadenó una enorme sobreproducción en la construcción. Los privilegios fiscales del REF sólo han servido para acelerar la llegada de la crisis de sobreacumulación de capital.

Canarias, 24 de marzo de 2014.- El REF, regulado en Ley 19/1994, de 6 de julio, modificada por el RDL 12/2006, de 29 de diciembre, y desarrollado dentro de las directrices de la Unión Europea sobre Ayudas de Estado de finalidad regional y en el mapa de ayudas estatales de finalidad regional aprobado para España por la Unión Europea, condena a Canarias a una de las mayores tasas de paro del Estado y supone la renuncia de cuantiosos recursos por parte del Estado a favor de la clase capitalista.

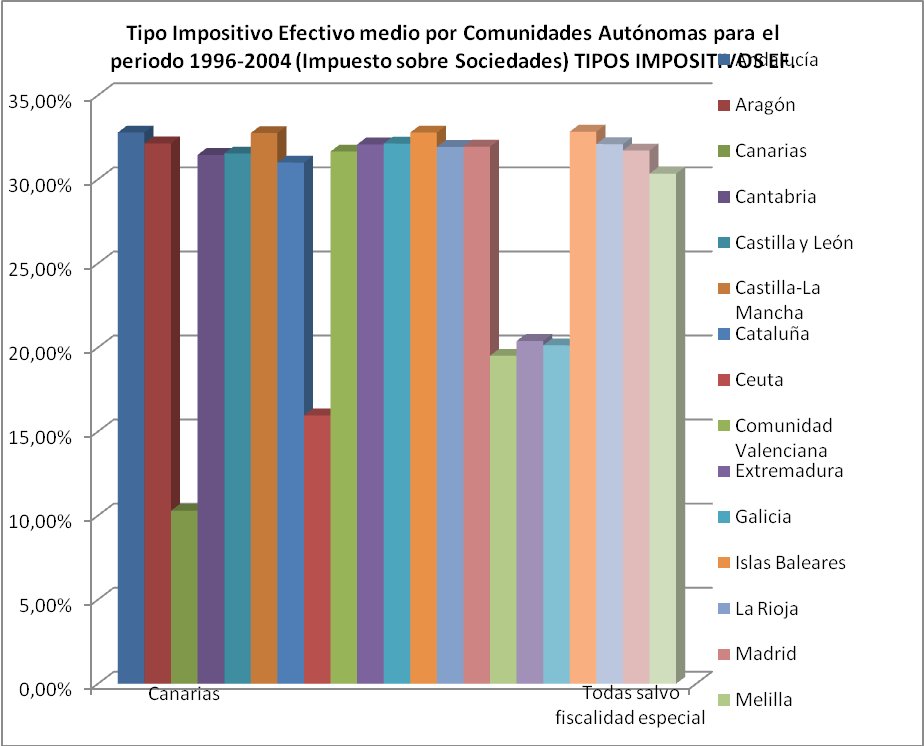

Canarias es la comunidad autónoma con menor presión fiscal sobre el capital de todo el Estado. El tipo impositivo medio efectivo en el I.S. de Canarias entre 1996 y 2004 fue el más bajo del Estado, rondando el 10 %, frente a un 30 % aproximado del conjunto de todas las CC.AA., y esto se debe al efecto R.I.C., la rebaja fiscal más potente de las reguladas en el REF. A menudo se ha querido justificar esto como medida que fomenta “la inversión” y, por tanto, “el empleo”, pero a pesar de estar vigente la RIC desde 1994, en muy pocas y cortas ocasiones la tasa de paro en Canarias ha sido inferior a la del Estado, es más desde el año 2002 la tasa de paro en Canarias superó de forma permanente a la tasa de paro de España. A pesar de ello los voceros de los principales partidos políticos del régimen, siguen afirmando que las rebajas fiscales al capital generan tejido productivo y empleo, cuando Canarias supera el 33% en tasa de paro.

Revista Internacional de la Pequeña y Mediana Empresa. Esteban Romero Frías, Rafael Molina Llopis y Gregorio Labatut Serer. La presión fiscal en las empresas españolas: un estudio de las diferencias entre comunidades autónomas. http://www.revistainternacionalpyme.org/volumenes/volumenuno/vol1num2/articulos/pyme2%20art5.pdf

Lo cierto es que los privilegios fiscales para el capital regulados en el REF son instrumentos para potenciar el proceso de acumulación del capital en Canarias a costa de que el Estado renuncie a ingresar tributos y han servido para acelerar la llegada de la crisis de sobreacumulación de capital, con 45.000 inmuebles vacios en las islas, también miles de vehículos y millones en mercancías de todo tipo (una enorme masa de producción social) que la clase capitalista difícilmente logra vender, con la dificultad para materializar la plusvalía en ellas contenida y, por otro lado, una enorme masa de capital monetario para el que la burguesía no encuentra en Canarias negocio que le garantice alta rentabilidad donde invertir. Todo esto le dificulta cada vez más la culminación del ciclo de reproducción ampliada del capital. Por eso el empeño de la clase capitalista en la exportación de capitales, lo que también, en un mundo ya repartido, deriva en presiones diplomáticas y, finalmente, en guerras.

Hay una enorme falta de información sobre los denominados “incentivos” fiscales del REF, ya que los datos suministrados en respuestas a preguntas parlamentarias están incompletos. Aun así indica que la cantidad NO ingresada en Impto. sobre Sociedades por RIC desde 1994 hasta 2010 asciende a unos 8.300.000.000 €1 aproximadamente, una enorme cuantía que equivale a casi 6 veces la suma de los presupuestos de los 7 cabildos insulares en 2011 (1435.000.000 €), si a esto le sumamos lo dejado de ingresar por la aplicación del tipo especial de la Z.E.C., y la Bonificación del 50 % en el impuesto sobre sociedades por venta de Bienes Corporales producidos en Canarias durante el mismo periodo, la cantidad asciende a unos 10.500.000.000 €, lo que equivale a más de 7 veces la suma de los presupuestos de los 7 cabildos insulares en 2011. Y aún queda lo dejado de ingresar por exenciones y bonificaciones en otros tributos (IGIC, ITP y AJD).

Gráfica que muestra la evolución de los importes anuales de impuesto sobre sociedades NO ingresado por aplicación de la RIC, es decir, el ahorro fiscal anual en Impto. sobre Sociedades por la RIC en el periodo que va desde 1994 hasta 2008, elaborada a partir de los datos aportados en la respuesta registrada el 2/02/11 con nº 155.379 por el Gobierno del Estado para responder a las preguntas parlamentarias formuladas el 12 de julio de 2010 e identificadas con los registros 184/088418 y 184/088419

Pero estábamos hablando del ahorro fiscal de las empresas, es decir, lo que han dejado de ingresar a hacienda, en el caso de la RIC, por comprometerse a invertir una cantidad en Canarias. Dicha cantidad es la llamada dotación que viene a ser más o menos 3 veces la cantidad que se ahorraron en impuestos, y que deben invertir en 3 años. Soria siendo Consejero de Economía y Hacienda del Gobierno de Canarias afirmó, en nota de prensa2 enviada por la agencia EFE y publicada en varios periódicos canarios el 20 de marzo de 2009, que “está de acuerdo con CCE y CEOE en que la dotación de la reserva de inversiones de Canarias (RIC) que está pendiente de materializar, unos 40.000 millones de euros, se quede en las islas si no puede materializarse” y lo decía en relación a la solicitud que hacía al Ministerio de Economía y Hacienda para que hubiera “una moratoria para materializar los fondos de la reserva de inversiones que no han podido materializarse”. Tenían 3 años para hacer la inversión desde el devengo del impuesto, es decir, el año en que obtuvieron los beneficios, más el año posterior en que estaban obligados a declararlos y pagar (si no hacían la dotación de RIC) y 3 años más, y si no invertían la dotación debían ingresar los impuestos. La clase capitalista que opera en Canarias no encontraba en esos 5 años ningún activo donde invertir enormes cuantías de la RIC. Entonces Soria insistía en que ese capital debía quedarse en Canarias. Ahora con un 40% de la población por debajo del umbral de la pobreza según estudios de FUNCAS (Cajas de Ahorro) el secretario general del PP en Canarias, Asier Antona, ha anunciado el 28 de febrero de 2014 en rueda de prensa, publicado en el Diario la Provincia3, una propuesta de acuerdo sobre la reforma del Régimen Económico y Fiscal (REF) que prevé, entre otras cuestiones, “materializar parte de la reserva de inversiones en África occidental”. Concretamente indicó que sería en torno a un 40% de la dotación lo que se puede llevar a África.

Todas las organizaciones de la clase obrera y los sectores populares de las islas deberían mostrar un profundo rechazo en contra de esta maniobra de la clase capitalista, y pronunciarse a favor de la abolición de todos los privilegios fiscales regulados en el REF para evadir el pago de impuestos. En concreto, es escandaloso que pretendan cargarse la naturaleza de la R.I.C., privilegio fiscal que se justificó precisamente como un incentivo para que las empresas invirtieran sus beneficios en Canarias. Se supone que no pagaron el tributo correspondiente a la cantidad que se comprometieron a invertir en activos radicados en Canarias o en deuda pública de las Administraciones Canarias y ahora, como la rentabilidad de estas inversiones ya no les resulta suficientemente atractiva, ponen en marcha a sus politicuchos para modificar el REF y permitirles sacar legalmente ese dinero de las islas, dinero que es de todo el pueblo porque tenían la obligación de ingresarlo en Hacienda y el Estado les perdono dicho ingreso con la condición de su inversión en las Islas, y pretenden destinarlo a la explotación salvaje de la clase obrera de varios países africanos donde los salarios mensuales no llegan a 140 euros.

También hizo público el Sr. Asier Antona la pretensión de prorrogar la ZEC hasta 2.030 y de ampliar las actividades que podrán beneficiarse de sus privilegios fiscales y suprimir el “acotamiento", de tal manera que se extenderá a toda Canarias. Es decir, una Zona Especial donde las empresas tributan al 4 % en el Impuesto sobre Sociedades en lugar del 30% (antes de la reforma fiscal era un 35 %) hasta unos beneficios de 1.800.000 euros (limite que la reforma anunciada por Antona pretende elevar a 3.300.000 euros) y que estaba limitada a las actividades industriales porque su justificación era diversificar la economía canaria “incentivando” la creación de tejido industrial en determinadas zonas de las islas mediante una baja presión fiscal sobre el capital, ahora pretenden extenderla a todo tipo de actividades, a todo el territorio y casi doblar la enorme cantidad de beneficios a los que se aplica el tipo reducido del 4 %. Con esto queda al descubierto la falsa justificación de este privilegio fiscal, ya que si se extiende a todo tipo de actividades no puede producir ningún efecto diversificador de la economía.

La ZEC en todos sus años de aplicación es la demostración palpable de que la baja presión fiscal no incentiva la creación de tejido industrial. Si la clase capitalista no ve demanda solvente del producto que le asegure alta rentabilidad no invertirá, aunque no tenga que pagar impuestos. Esto sólo ha sido una excusa para no tributar y cargar sobre las espaldas de la clase obrera el funcionamiento del Estado capitalista. La ZEC como privilegio fiscal, debe ser abolido. El tejido industrial que se pueda crear en Canarias sin comprometer el equilibrio de sus ecosistemas sólo se podrá impulsar tras un proceso revolucionario donde la clase obrera construya su propio poder de Estado y desde el ejercicio de la soberanía popular, socialice todos los recursos y medios hoy propiedad de la clase capitalista, y bajo una planificación económica centralizada y democrática impulse la creación del sector industrial en las islas respetando los límites medioambientales.

Los privilegios fiscales regulados en el REF para la clase capitalista que opera en Canarias son el claro ejemplo del carácter de clase del Estado y la Unión Europea, pero se han preocupado siempre por barnizarlos como instrumentos de interés general. Con la RIC se decía que al incentivar la inversión en Canarias crearía empleo y terminamos con la tasa de paro más alta del Estado, y con una enorme dotación de capital monetario que está pendiente de invertirse y ahora se quieren llevar casi la mitad fuera de Canarias. La RIC por la gran cantidad de materializaciones en construcción y suelo provocó que se recalificara como urbano enormes cantidades de suelo rústico dañando el ya mermado sector primario de la economía canaria y nuestro medio ambiente. Pero cuando ya los empresarios de la construcción y la actividad inmobiliaria comenzaban a notar dificultades para vender los inmuebles y coincidiendo con nuevas directrices europeas el gobierno de España aprueba una reforma del REF (RDL 12/2006, de 29 de diciembre) que según alegaba el gobierno de Canarias se hacía para corregir la mencionada desviación de las inversiones de la RIC en suelo y construcción. Pero lo cierto es que ambos gobiernos y la U.E. ya visualizaban la crisis de sobreacumulación de capital y las fuertes dificultades para colocar toda esa masa de inmuebles, así que ante eso se opta porque se pueda materializar en suelo para construir “viviendas protegidas”, dentro del Plan Canario de Vivienda, que después la sociedad promotora destinaría al arrendamiento, y también para desarrollar actividades industriales, y turísticas en zonas cuya oferta turística esté en declive, si no se trata de una zona en declive pueden invertir la dotación de RIC en la edificación, pero no en el suelo. Esto, ya en el 2007, era una solemne estupidez porque todo el suelo urbanizable de las islas ya estaba repartido. Por otro lado, la maniobra de dirigir la inversión a suelo y edificación de viviendas protegidas para su arrendamiento por la sociedad promotora, asegura a esta última unos ingresos por estos inmuebles que de otro modo tendría dificultades para obtener, ya que la familia que se aloja paga una parte y el gobierno canario otra, en total unos 400 euros/mes por una vivienda que les costaría mucho vender con la crisis.

También, cabe afirmar que no se entiende, desde el punto de vista de defensa del interés general, la materialización en deuda pública de las Administraciones Públicas canarias, ya que es absurdo en el contexto de la tan nombrada “lucha contra el déficit público”, que la Administración Pública renuncie a recaudar una enorme cantidad de impuestos y, posteriormente, tenga que emitir deuda pública que las empresas beneficiadas por la no tributación correspondiente a la dotación de RIC pueden comprar para que después la Administración tenga que devolverles con intereses dichas cantidades. Esta maniobra es del todo inmoral y sólo provoca un enriquecimiento parasitario de las empresas a costa de toda la sociedad, y especialmente a costa de la clase trabajadora y los sectores populares que tienen la mayor carga impositiva.

Otro privilegio fiscal menos conocido que la RIC es la bonificación del cincuenta por ciento de la cuota íntegra correspondiente a los rendimientos derivados de la venta de bienes corporales producidos en Canarias, esto es desde un queso hasta un saco de cemento, y por este mecanismo el Estado dejo de ingresar en el periodo de 13 años (desde 1994 a 1996 y desde 1999 a 2008, los datos correspondientes a otros años no fueron aportados), según la respuesta del gobierno, la suma de 1.130.908.659 €. A partir de estos datos hice una estimación para el periodo de 17 años, desde 1994 hasta 2010, y obtuve que el Estado dejo de ingresar aproximadamente 1.485.900.837 € quedando para la clase capitalista, es decir, que la cantidad supera la suma de los presupuestos de los 7 cabildos. La justificación de esto es incentivar la producción en Canarias, pero se da el mismo tratamiento a una pequeña cooperativa quesera que a una multinacional como CEMEX, CIMPOR, que encarnan el capital monopolista europeo. Al final CEMEX tuvo unos beneficios multimillonarios en la etapa del boom urbanístico y después vendió a CIMPOR algunas fábricas, pero las cooperativas queseras tienen que competir con las multinacionales que importan queso y otros productos lácteos europeos y se benefician de las ayudas del REA.

Pues bien, de eso se trata, la U.E. y el Estado español son instrumentos de dominio de ese capital y sirven a sus intereses no a los del pueblo trabajador canario. Es imposible construir el socialismo en los marcos de la U.E. y del actual Estado Español, no se puede transformar todo este entramado jurídico, administrativo, judicial y militar montado por y para el capital monopolista. Es necesaria la revolución socialista para desde el ejercicio de la soberanía popular en Canarias, rompiendo con esas estructuras, poder construir el socialismo.

Tito Mar

1 Datos de la respuesta registrada el 2/02/11 con nº 155.379 por el Gobierno del Estado para responder a las preguntas parlamentarias formuladas el 12 de julio de 2010 e identificadas con los registros 184/088418 y 184/088419, y estimaciones de datos no aportados a partir de los primeros.

2 Soria insiste en solicitar una moratoria para la RIC. laprovincia.es » Canarias Viernes, 20 de marzo de 2009. http://www.laprovincia.es/canarias/2009/03/20/soria-insiste-solicitar-moratoria-ric/217453.html

3 El PP avanza una propuesta de acuerdo sobre el REF. www.laprovincia.es. redacción 28.02.2014 | 14:05

- Detalles

- Escrito por Tito Martín

- Categoría: Estado